David Delgado Ramos Profesor contratado doctor (interino) de Derecho Constitucional de la Universidad Rey Juan Carlos

13 de diciembre de 2022

Once años después de la aprobación de la segunda y última, hasta el momento, reforma que ha tenido la Constitución Española desde su entrada en vigor, conviene echar la vista atrás y analizar la trascendencia y eficacia de la que, sin lugar a dudas, puede ser considerada como la de mayor relevancia política, económica y social de ellas, la reforma del artículo 135 de la Constitución en septiembre de 2011.

Once años después de la aprobación de la segunda y última, hasta el momento, reforma que ha tenido la Constitución Española desde su entrada en vigor, conviene echar la vista atrás y analizar la trascendencia y eficacia de la que, sin lugar a dudas, puede ser considerada como la de mayor relevancia política, económica y social de ellas, la reforma del artículo 135 de la Constitución en septiembre de 2011.

Una reforma gestada en caliente, en el marco de una terrible crisis económica sin precedentes, que cuestionaba la viabilidad de España como miembro de la zona euro, pero cuya efectividad se proyectaba a escenarios fríos en los que los dos vectores de la reforma, la estabilidad presupuestaria y la sostenibilidad financiera, debían desplegarse para el conjunto de las Administraciones Públicas, dotando a este precepto de una ductibilidad que le permitiese adaptarse a contextos socioeconómicos diversos y a proyectos políticos de distinto signo, obligando en consecuencia a los actores políticos a modular la gestión política a las necesidades presupuestarias y a la evolución del ciclo económico.

Este fue, más allá de la crisis griega, el núcleo moral de una reforma nacida para restringir la siempre fácil demagogia política que pretende hacer del dinero público algo ilimitado en su cuantía e ideal en su reclamo político. La reforma, así, pretendía que los sucesivos gobiernos de las distintas administraciones asumiesen la necesidad de no gastar más de lo que se ingresa, de que la adecuada planificación presupuestaria fuera perfectamente compatible con cualquier proyecto político y que hacer política no fuera, necesariamente, sinónimo de gastar dinero público sin control.

Esta cuestión conecta con el aspecto más incomprendido y criticado de la reforma, la posible restricción y supuesta laminación del Estado social, en la consideración de que el despliegue normativo de la estabilidad presupuestaria y la sostenibilidad financiera conllevarían, necesariamente, segar la creciente expansión de las políticas sociales, suprimiendo o suspendiendo derechos adquiridos y políticas públicas en amplias capas de la población, especialmente entre las más desfavorecidas.

Criticada por muchos, incomprendida por la mayoría, la reforma constitucional del artículo 135 ha supuesto, por ello, la reforma económico-presupuestaria de mayor relevancia desde los Pactos de La Moncloa, por dos motivos conexos: el primero, por haber contribuido a virar un rumbo económico adverso con elevado déficit y altas cotas de creciente desempleo; el segundo, por haber impulsado, si bien no de forma tan rápida como sería deseable, un cambio de mentalidad en la tradicional forma de ver y entender la gestión presupuestaria de la política, adecuándola a los principios de buen gobierno de la gobernanza pública.

Conscientes de su importancia, un grupo de profesores de Derecho y Economía, junto con dos de los principales actores políticos de la reforma de 2011 –el expresidente del Gobierno José Luis Rodríguez Zapatero y el exministro de Hacienda Cristóbal Montoro- hemos elaborado un libro colectivo titulado La reforma del artículo 135 de la Constitución diez años después, dirigido por quien firma esta entrada y Luis Ignacio Gordillo, coordinado por Cecilia Rosado y publicado por la editorial Thomson Reuters Aranzadi dentro de su colección Monographs in Comparative and Transnational Law.

A lo largo del libro analizamos los fundamentos de la reforma y su despliegue entre 2012 y 2020, estudiando la introducción y consolidación del nuevo constitucionalismo económico configurado en la Constitución, al objeto de realizar un balance crítico y propositivo, sin olvidar la implicación europea previa y posterior a este nuevo contexto.

Desde entonces, cuatro sentencias del Tribunal Constitucional han establecido el marco de la estabilidad presupuestaria desde una perspectiva constitucional. Son la SSTC 134/2011, de 20 de julio, la 157/2011, de 18 de octubre; y las SSTC 130/2013, de 4 de junio, y 215/2014, de 18 de diciembre.

La STC 134/2011 resuelve un recurso de inconstitucionalidad interpuesto por el Parlament de Cataluña -desestimándolo- contra diversos preceptos de la Ley 18/2001, de 12 de diciembre, General de Estabilidad Presupuestaria, y de la Ley Orgánica 5/2001, de 13 de diciembre, complementaria a la Ley General de Estabilidad Presupuestaria, en la consideración de que mediante dicha ley se vulneraba la autonomía financiera de la Comunidad y de sus entes locales, también en lo relativo a la relación de tutela de la Generalitat con ellos.

La sentencia, de notable enjundia jurídico-constitucional en su significante económico-presupuestario, desbrozó el camino para la que, aún ignota, habría de definirse como la reforma constitucional del artículo 135 de la Constitución apenas dos meses después. Así, la sentencia explica que

“la definición de «estabilidad presupuestaria» se configura como una orientación de política económica general que el Estado puede dictar ex art. 149.1.13, aunque su ejercicio haya de respetar la autonomía política y financiera de las Comunidades Autónomas”, por lo que “la legitimidad constitucional de que el Estado, ex arts. 149.1.13 y 156.1 en conexión con el art. 149.1.14 CE, establezca topes máximos en materias concretas a las Comunidades Autónomas en la elaboración de sus presupuestos se extiende, con igual fundamento, a la fijación de topes generales para dichos presupuestos, toda vez que la política presupuestaria es un instrumento de la política económica de especial relevancia, a cuyo través incumbe al Estado garantizar el equilibrio económico general”.

Esta aclaración, en un conflicto de naturaleza competencial, fue uno de los soportes argumentales básicos que, tras la reforma del 135 CE, permitiría al Estado consolidar una política homogénea –que no uniforme- en el ámbito económico-presupuestario para enfrentarse a la recesión y a la crisis, ya que, como resalta la propia sentencia,

“la necesaria autorización del Estado de las operaciones de crédito que pretendan realizar las Comunidades Autónomas cuando se constate a través de la información suministrada por éstas el incumplimiento del objetivo de estabilidad presupuestaria, según prevé el precepto impugnado, no vulnera la autonomía política y financiera de la Generalitat, pues ambas encuentran su límite en las competencias del Estado del art. 149.1.11 y 13 CE —que expresamente reconoce el art. 213.1 EAC al limitar el endeudamiento de la Generalitat a lo establecido en la normativa estatal—, máxime cuando dichas operaciones de crédito de las Comunidades Autónomas «deberán coordinarse entre sí y con la política de endeudamiento del Estado en el seno del Consejo de Política Fiscal y Financiera», según dispone el apartado 4 del propio art. 14 LOFCA” (FJ 8).

El Estado puede y debe establecer, en aras del interés general, un criterio de estabilidad presupuestaria común para las Administraciones Territoriales, una cuestión que afecta, indudablemente, a la autorización de sus niveles de endeudamiento pero que, sin embargo, no alcanza a sustituirlas, ya que

“la apreciación por el Consejo de Política Fiscal y Financiera de las Comunidades Autónomas de si el plan económico-financiero elaborado por éstas se adecua o no al objetivo de estabilidad presupuestaria se detiene allí, esto es, no conlleva en el caso de que la apreciación sea negativa la sustitución en la competencia de la Comunidad Autónoma para la elaboración del plan, sustitución que sería inconstitucional” (FJ 11).

Por otro lado, la STC 157/2011 resolvía un recurso de inconstitucionalidad interpuesto por el Principado de Asturias –desestimándolo- contra varios preceptos de la Ley 18/2001, de 12 de diciembre, General de Estabilidad Presupuestaria, en la consideración de que hay una falta de concordancia entre el contenido de la ley recurrida y la finalidad perseguida por la misma, toda vez que la estabilidad presupuestaria no es un objetivo marcado por la Unión Europea. Esta sentencia incide aún más en la titularidad competencial del Estado, ya que

“el apartado 1 de la nueva redacción del art. 135 CE establece que «todas las Administraciones Públicas adecuarán sus actuaciones al principio de estabilidad presupuestaria». Estamos, pues, ante un mandato constitucional que, como tal, vincula a todos los poderes públicos y que por tanto, en su sentido principal, queda fuera de la disponibilidad —de la competencia— del Estado y de las Comunidades Autónomas. Cuestión distinta es la de su desarrollo, pues aquel sentido principal admite diversas formulaciones, de modo que será ese desarrollo el que perfilará su contenido”, de tal suerte que “La nueva redacción del art. 135 CE encomienda ya a una ley orgánica el desarrollo de los principios a que se refiere el precepto —apartado 3—. Y esto es lo que ahora se destaca: la remisión a una Ley orgánica, obviamente estatal, corrobora la competencia del Estado en esta materia” (FJ 3).

Estas dos sentencias de 2011, antes y después de la reforma del artículo 135 CE, y previamente a la aprobación y entrada en vigor de su desarrollo normativo, logran establecer una doctrina jurisprudencial con un enfoque proestatal en lo relativo a la puesta en marcha de los objetivos de estabilidad presupuestaria y sostenibilidad financiera. Un enfoque que no es síntoma de recentralización, sino de adecuación y clarificación competencial en el ámbito de la política económica, el endeudamiento público y, en definitiva, el interés general, habiendo logrado, gracias al impulso de las instituciones europeas, un reforzamiento de la responsabilidad nacional.

La STC 130/2013, por su parte, ventila un recurso de inconstitucionalidad del Gobierno de Aragón contra diversos preceptos de la Ley 38/2003, de 17 de noviembre, general de subvenciones. De esta sentencia merece la pena destacar, pese a su extensión, lo recogido en su fundamento jurídico 5 en la vertiente del gasto público, donde señala que

“corresponde al Estado no sólo el régimen jurídico de la ordenación de los gastos de la Administración del Estado, sino también el establecimiento de las normas y principios comunes de la actividad financiera de las distintas haciendas que tiendan a asegurar los principios constitucionales que, conforme a nuestra Constitución, han de regir el gasto público: legalidad (art. 133.4 CE); eficiencia y economía (art. 31.2 CE), asignación equitativa de los recursos públicos (art. 31.2 CE); subordinación de la riqueza nacional al interés general (art. 128.1), estabilidad presupuestaria (art. 135 CE; STC 134/2011, de 20 de julio) y control (art. 136 CE). Ello en modo alguno resulta contrario a la autonomía consagrada a favor de las Comunidades Autónomas pues éstas «gozarán de autonomía financiera (de gasto) en la medida en que puedan elegir y realizar sus propios objetivos políticos, administrativos, sociales o económicos», es decir, en que puedan decidir a qué objetivos destinan sus recursos sin condicionamientos indebidos (por todas, STC 192/2000, FJ 6 y las allí citadas)”.

Por último, la STC 215/2014 resuelve un recurso de inconstitucionalidad del Gobierno de Canarias contra varios preceptos de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, por infracción de la reserva de ley orgánica del art. 135 CE, en cuanto vienen a trasladar a la decisión del Ejecutivo capacidades decisoras que el precepto constitucional quiso que fueran abordadas por el legislador orgánico, vaciándolo de contenido. l Tribunal Constitucional, que desestima el recurso, establece en este aspecto la íntima conexión entre el Derecho de la Unión Europea y el Derecho interno, porque

“el art. 135.5 CE reserva a una ley orgánica la determinación de la «metodología y el procedimiento para el cálculo del déficit estructural» [letra b)], también lo es que el art. 93 CE autoriza, mediante ley orgánica, la atribución a una institución internacional del «ejercicio de competencias derivadas de la Constitución», habilitando así a las Cortes Generales «para la disposición normativa de materias hasta entonces reservadas a los poderes internos constituidos y para su aplicación a éstos» (DTC 1/2004, de 13 de diciembre, FJ 4). Pues bien, primero el Tratado de Maastricht de 1992 (TUE) y después el Tratado de Lisboa de 2007 (TFUE), han previsto en su «Protocolo sobre el procedimiento aplicable en caso de déficit excesivo», que el cálculo del «déficit» de los Estados miembros, en cada una de sus manifestaciones, debe efectuarse partiendo de las previsiones del sistema europeo de cuentas económicas integradas. De esta manera, con la ratificación por la Ley Orgánica 10/1992, de 28 de diciembre, del Tratado de Maastricht, así como con la posterior ratificación por la Ley Orgánica 1/2008, de 30 de julio, del Tratado de Lisboa, se ha producido la atribución a la Unión Europea, entre otras, de la competencia para regular la forma (metodología y procedimiento) de cálculo del déficit de los Estados miembros, de modo que, no sólo es constitucionalmente necesario sujetarse al límite máximo de déficit estructural fijado por la Unión Europea (arts. 126 TFUE y 135.2 CE), sino también acudir a las disposiciones que para su cálculo se determinen en cada momento” (FJ 3).

Por último, señala que, en relación con las medidas coercitivas y la posible intervención estatal (concretamente del Ministerio de Hacienda) en las cuentas públicas autonómicas en caso de incumplimiento, no es contraria al principio de seguridad jurídica porque

“la Ley Orgánica 2/2012 cuenta con suficientes elementos objetivos que permiten a sus destinatarios poder prever, con el suficiente grado de certeza, la eventual inclusión en una situación de potencial riesgo de incumplimiento de los objetivos de estabilidad presupuestaria, de cara a la activación de las medidas, propias o automáticas, dirigidas a su corrección. Basta con que, en la programación de los presupuestos o al momento de su ejecución, se incumpla con alguno o algunos de los mandatos referidos (como, por ejemplo, el desconocimiento del objetivo de déficit o de endeudamiento, la superación de la regla de gasto, la variación de la capacidad o necesidad de financiación o la alteración del saldo estructural existente), para colocar a una Comunidad Autónoma en una situación de riesgo de incumplimiento” (FJ 4).

En suma, la jurisprudencia constitucional destila, en estrecha conexión con el Derecho europeo, un criterio de estabilidad presupuestaria que busca, preferentemente, evitar la asimetría interpretativa del propio concepto de estabilidad, buscando que el establecimiento de un criterio en tal sentido por parte del Estado no suponga, en ningún caso, ni una quiebra del autogobierno autonómico ni de su suficiencia financiera pero, tampoco, una dispersión de criterios que haga ineficaz los criterios de estabilidad y sostenibilidad aprobados por el Estado en los órganos correspondientes, especialmente en el Consejo de Política Fiscal y Financiera como órgano de cooperación primario y fundamental entre el Estado y las Comunidades Autónomas.

Como conclusión, podemos afirmar que la reforma constitucional del artículo 135 CE de septiembre de 2011 ha servido para consolidar en nuestro ordenamiento jurídico una nueva forma de concebir el constitucionalismo económico establecido en nuestra Constitución desde la óptica del gasto público.

Visto con retrospectiva, desde el año 2009 –cuando la pasada crisis empezaba a manifestarse con intensidad- hasta el año 2019 –el año previo al inicio de la pandemia del COVID-19-, se ha producido un compromiso integral con la consolidación fiscal que, no sin dificultad, se ha instalado en el conjunto de las Administraciones Públicas. Un compromiso que ha dejado de ser adjetivo para convertirse en sustantivo, lo que ha servido para desideologizar la reforma constitucional y los principios a ella asociados –estabilidad presupuestaria y sostenibilidad financiera- que han pasado a situarse en el frontispicio de la gestión pública como patrimonio constitucional a observar por el conjunto de las Administraciones Públicas.

La reforma, nacida en la crisis, ha trascendido su contexto y difícil circunstancia, mostrando una faz atemporal que, si bien sirvió en los años posteriores a la reforma para acelerar la consolidación fiscal ante las amenazas que sobrevolaban la economía española y europea, ha sido profundamente útil para, una vez superados los desequilibrios macroeconómicos, evidenciar que la estabilidad presupuestaria es un signo inequívoco de responsabilidad fiscal y, por ende, política. No es propio de planteamientos conservadores ni socialdemócratas, sino de un modelo de gobernanza que busca asegurar el futuro de las políticas sociales en el presente, superando la volátil contingencia del mutable ciclo económico.

Por ello, las críticas a la reforma como segadora del Estado social y de los servicios públicos básicos, censurándola como reforma para los mercados y no para los ciudadanos, deben rechazarse en la consideración de que la reforma del artículo 135 de la Constitución ha servido, precisamente, para todo lo contrario: para reforzar el Estado del bienestar desde la consolidación fiscal de su perímetro jurídico y financiero, delimitando su marco de actuación desde la adecuación de los ingresos y los gastos a la financiación de las políticas públicas.

Ningún Estado del bienestar puede mantenerse sin el equilibrio presupuestario. La constante traslación de los programas de gasto de las políticas públicas al endeudamiento sólo consigue postergar un problema cuya solución, en el futuro, será más costosa. El keynesianismo presupuestario supone el fracaso de la responsabilidad presente en aras de un electoralismo que diluye la eficiencia en el altar de las quimeras políticas. Máxime si se tiene en cuenta que el recurso al endeudamiento reduce paulatinamente los fondos disponibles por exigencias de la amortización, obligando a destinar al servicio de la deuda recursos que podrían destinarse a políticas sociales.

En ese sentido y bajo ese prisma, asegurar el Estado social es garantizar su financiación desde la asunción de los recursos reales y realistas para poder abordarlos sin recurrir innecesaria y perniciosamente a la deuda para financiar lo que no se puede pagar. Así, en síntesis, la reforma constitucional asienta la responsabilidad, la credibilidad, la confianza y la eficiencia, modulando una configuración del constitucionalismo económico más eficaz, garantista y previsor pero, sobre todo, profundamente europeo.

Así lo ha establecido la jurisprudencia constitucional, quien ha avalado la normativa de desarrollo de la reforma –la LOEPSF- frente a múltiples tentativas de inconstitucionalizar la estabilidad presupuestaria, especialmente tras la STC 134/2011, paradójicamente dictada dos meses antes de la aprobación de la reforma del artículo 135 CE.

Mención especial merece el análisis de las críticas a la supuesta recentralización y laminación competencial de las Comunidades Autónomas en aras de la estabilidad presupuestaria. Cierto es que se han establecido una serie de mecanismos de alerta temprana y correctores de los desequilibrios presupuestarios que, en última instancia, y sin obviar al Consejo de Política Fiscal y Financiera, permiten al Ministerio de Hacienda llegar a intervenir –como último recurso, no primario- a las Comunidades Autónomas cuyos desajustes pudieran llegar a poner en riesgo la sostenibilidad individual o colectiva del sistema. Sin embargo, no supone una quiebra del autogobierno, sino una garantía de reserva del Estado, quien debe velar por el interés general. De ahí el sentido y naturaleza del artículo 149 CE.

Otra de las críticas vertidas contra la reforma fue que, entonces, existía una amplia y suficiente normativa sobre estabilidad presupuestaria en el ordenamiento español y europeo. Es cierto. El problema, y de ahí la necesidad del artículo 135 CE, es que la consagración constitucional otorgó un plus de normatividad que hizo insoslayable su cumplimiento, hasta entonces en gran medida obviado o considerado secundario por el conjunto de las Administraciones Públicas.

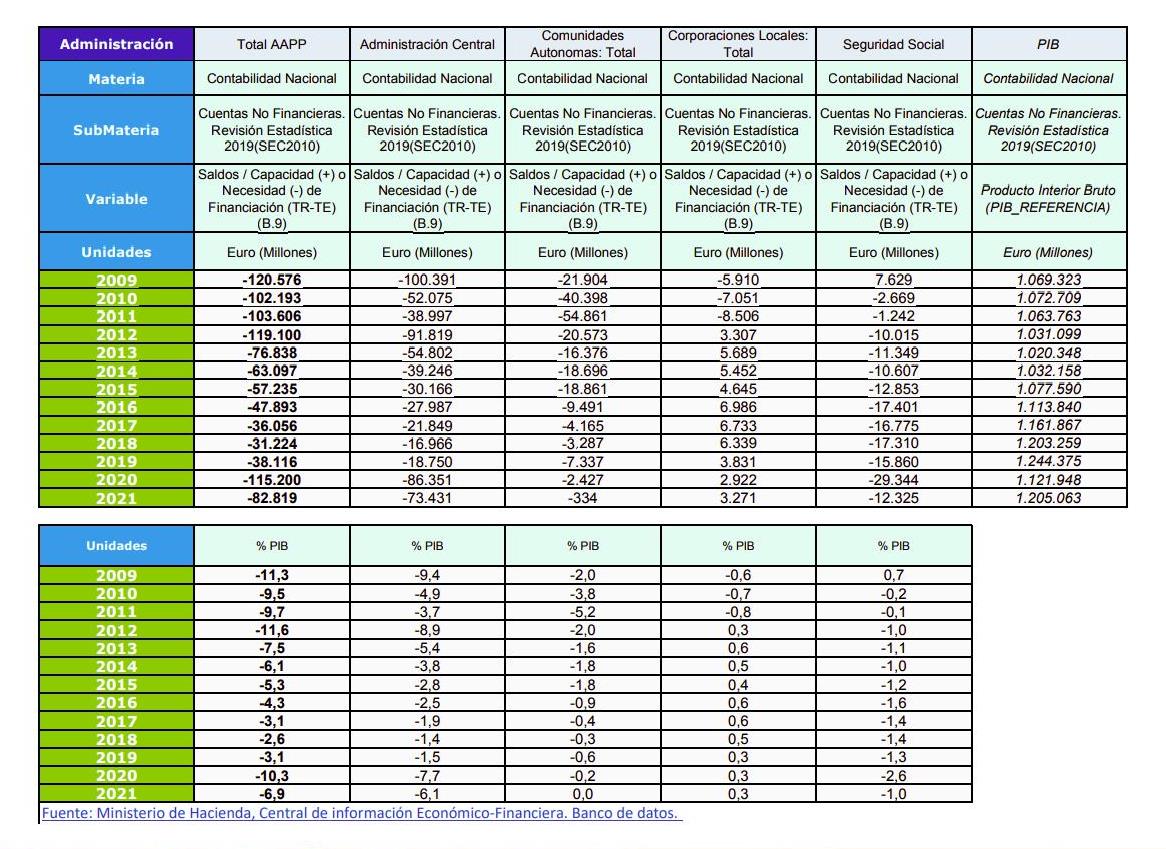

Contra facta non sunt argumenta. Por ello, en síntesis, como se observa en el cuadro, España ha ido, en la década que transita desde el año 2009 hasta el 2019, reduciendo paulatinamente su déficit público. En dicho período, el déficit ha sido controlado en su conjunto pero, si lo analizamos por subsectores, el compromiso de las Administraciones Territoriales –Comunidades Autónomas y Entidades Locales- ha sido firme y sostenido en su reducción. La Seguridad Social, por el contrario, sí presenta un crecimiento constante de su déficit, explicable –que no justificable- por la aceleración de las jubilaciones de la generación del baby boom y la reducción de las nuevas cohortes de cotizantes.

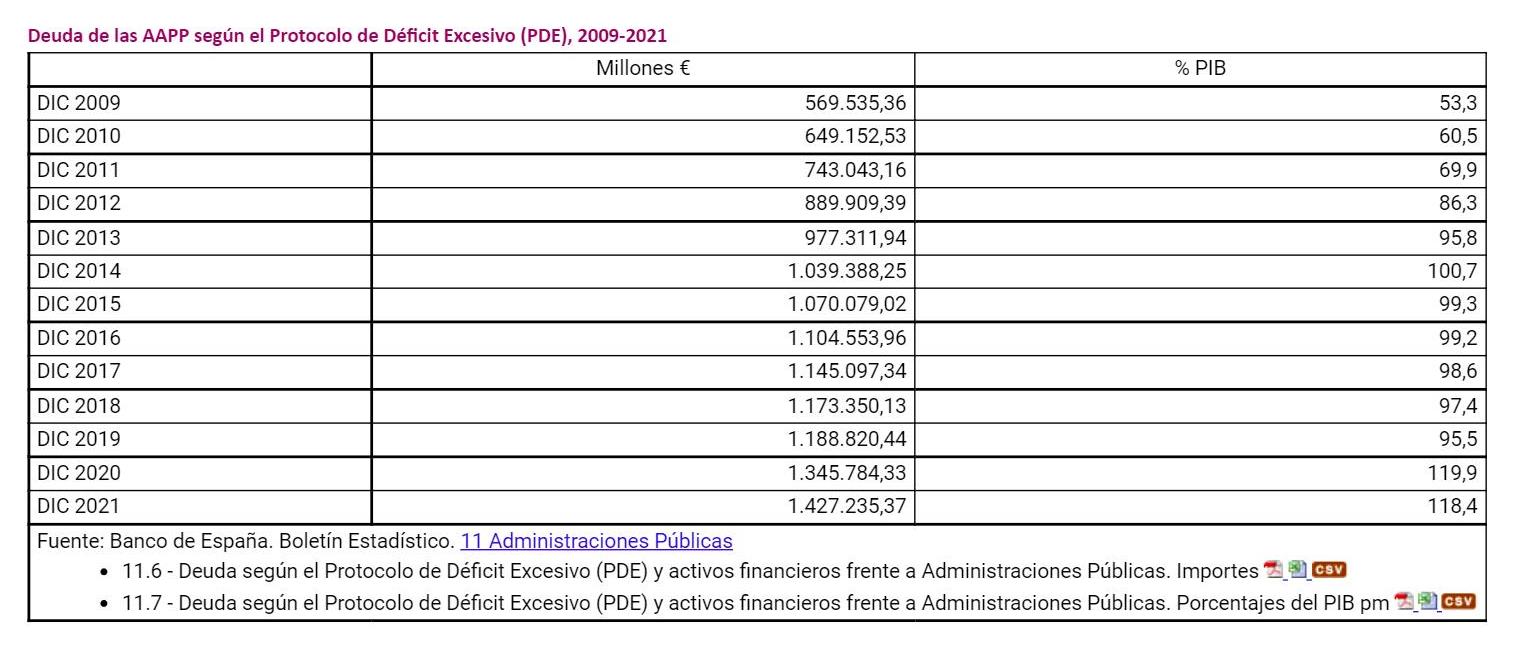

Cuestión distinta, y de creciente preocupación, es el caso de la deuda pública, que se sitúa en niveles cercanos al 120 % del producto interior bruto y que, tras la lenta reducción operada en el período 2011-2019, ha vuelto a crecer, posicionando a España como uno de los países con mayor volumen de deuda del mundo.

Datos inquietantes, hoy explicables por la lenta digestión de la pospandemia, pero que se vuelven aún más preocupantes en un análisis multinivel, toda vez que la Unión Europea, para impulsar el crecimiento económico tras su descenso en la crisis del COVID-19, ha optado por endeudarse por primera vez en su historia. El monto total, que asciende a 750.000 millones de euros, fue acordado en el Consejo Europeo de 21 de julio de 2020, mediante un instrumento excepcional para favorecer la recuperación denominado Next Generation EU. Este endeudamiento, a muy largo plazo, se articula en dos tipos de fondos, que pueden utilizarse para conceder préstamos reembolsables por un volumen de hasta 360.000 millones de euros y transferencias no reembolsables por una cantidad de 390.000 millones de euros. El desembolso de estos importes se realizará a lo largo de seis años, hasta finales del año 2026. La parte que corresponde a los préstamos reembolsables se tendrá que devolver antes del 31 de diciembre de 2058.

Cómo citar esta publicación:

Delgado Ramos, D. (12 de diciembre de 2022). La reforma del artículo 135 de la constitución: más allá de la crisis, de cualquier crisis. Blog del CEPC https://www.cepc.gob.es/blog/la-reforma-del-articulo-135-de-la-constitucion-mas-alla-de-la-crisis-de-cualquier-crisis